We mailen u graag! Doet u mee?

Check of we uw e-mailadres hebben. Dan hoeven we u vaak geen brieven meer te sturen en ontvangt u veel persoonlijke berichten in MijnABP. We mailen u meteen bij een nieuw bericht.

Generatie-effecten 2026

Bij een verhoging van de pensioenen krijgen alle deelnemers er pensioen bij. Jong en oud. De gevolgen op lange termijn van de verhoging per 1 januari 2026 hebben we onderzocht voor alle generaties.

Waardevast pensioen

Een verhoging past bij onze ambitie om een pensioen te bieden waarmee u evenveel kunt blijven kopen. Ook als de prijzen stijgen. Kortom: dat zijn waarde behoudt (waardevast pensioen). Maar we kijken ook naar de toekomst. We willen op 1 januari 2027 met voldoende vermogen overstappen naar de nieuwe regels voor pensioen. Zodat er voldoende geld in kas blijft om na de overgang tegenvallers op te vangen als het minder goed gaat. En geld in kas is ook nodig om deelnemers te kunnen compenseren als ze er in hun pensioenopbouw op achteruit gaan met de vernieuwde pensioenregeling.

Versoepelde regels om te verhogen

Op 1 januari 2027 wil ABP overgaan naar de nieuwe regels voor pensioen. Daarom mogen we gebruikmaken van de soepelere regels van de overheid. ABP heeft het pensioenreglement hierop aangepast. Hiermee krijgen we extra ruimte voor het verhogen van de pensioenen. Zonder deze regels zouden we de pensioenen slechts gedeeltelijk, met 0,78% kunnen verhogen. Met deze versoepelde regels kunnen we de pensioenen volledig laten meegroeien met de algemene prijsstijging van 2,84%.

Gevolgen voor deelnemers

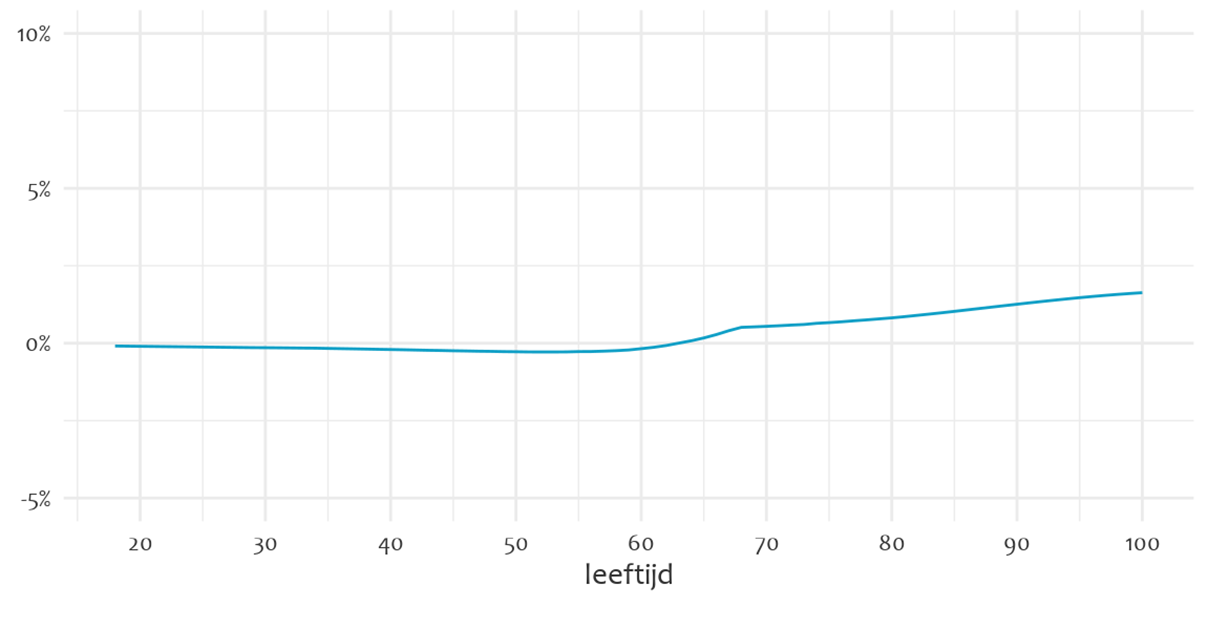

Bij elk besluit kijken we naar de gevolgen voor alle deelnemers. In het bijzonder hebben we bij de extra verhoging door de soepelere regels gekeken naar de effecten voor de verschillende generaties. Bij de analyse van deze generatie-effecten hebben we de gevolgen van het extra verhogen van de pensioenen voor de verschillende leeftijdsgroepen in beeld gebracht.

Netto-profijt methode

Om de generatie-effecten in beeld te brengen, hebben we de netto-profijt methode gebruikt. Deze methode moeten we gebruiken om te beoordelen of de overgang naar de nieuwe regels voor pensioen eerlijk (evenwichtig) is. ABP is van plan om over te gaan op 1 januari 2027 . Netto -profijt laat per generatie het verschil zien tussen de waarde van pensioenen die we in de toekomst uitbetalen en de waarde van geld dat wordt ingelegd voor pensioenen. Zo zien we welke leeftijdsgroepen erop vooruitgaan en welke erop achteruitgaan.

| Leeftijd | Percentage |

| 18 | -0,09% |

| 19 | -0,10% |

| 20 | -0,10% |

| 21 | -0,10% |

| 22 | -0,11% |

| 23 | -0,11% |

| 24 | -0,12% |

| 25 | -0,12% |

| 26 | -0,13% |

| 27 | -0,13% |

| 28 | -0,14% |

| 29 | -0,14% |

| 30 | -0,15% |

| 31 | -0,15% |

| 32 | -0,15% |

| 33 | -0,16% |

| 34 | -0,16% |

| 35 | -0,17% |

| 36 | -0,18% |

| 37 | -0,18% |

| 38 | -0,19% |

| 39 | -0,20% |

| 40 | -0,20% |

| 41 | -0,21% |

| 42 | -0,22% |

| 43 | -0,23% |

| 44 | -0,24% |

| 45 | -0,24% |

| 46 | -0,25% |

| 47 | -0,26% |

| 48 | -0,26% |

| 49 | -0,27% |

| 50 | -0,28% |

| 51 | -0,28% |

| 52 | -0,28% |

| 53 | -0,28% |

| 54 | -0,28% |

| 55 | -0,27% |

| 56 | -0,27% |

| 57 | -0,26% |

| 58 | -0,24% |

| 59 | -0,22% |

| 60 | -0,18% |

| 61 | -0,13% |

| 62 | -0,07% |

| 63 | 0,00% |

| 64 | 0,08% |

| 65 | 0,17% |

| 66 | 0,28% |

| 67 | 0,40% |

| 68 | 0,51% |

| 69 | 0,53% |

| 70 | 0,54% |

| 71 | 0,56% |

| 72 | 0,59% |

| 73 | 0,60% |

| 74 | 0,64% |

| 75 | 0,66% |

| 76 | 0,69% |

| 77 | 0,72% |

| 78 | 0,75% |

| 79 | 0,79% |

| 80 | 0,82% |

| 81 | 0,86% |

| 82 | 0,90% |

| 83 | 0,94% |

| 84 | 0,98% |

| 85 | 1,03% |

| 86 | 1,07% |

| 87 | 1,12% |

| 88 | 1,17% |

| 89 | 1,21% |

| 90 | 1,26% |

| 91 | 1,30% |

| 92 | 1,35% |

| 93 | 1,39% |

| 94 | 1,43% |

| 95 | 1,47% |

| 96 | 1,51% |

| 97 | 1,54% |

| 98 | 1,57% |

| 99 | 1,60% |

| 100 | 1,63% |

Uitkomst netto-profijt methode

- Op korte termijn zorgt de extra verhoging voor meer maandelijks pensioen. Dat is gunstig voor deelnemers die al pensioen ontvangen. Maar door deze verhoging daalt de dekkingsgraad.Daardoor kunnen toekomstige verhogingen lager uitvallen. Dat is vooral nadelig voor deelnemers die nog geen pensioen ontvangen. Dit voordeel en nadeel wegen we mee in de totale beoordeling van een eerlijke (evenwichtige) overgang naar de nieuwe regels voor pensioen. Daarbij is besloten dat deze extra verhoging past binnen die eerlijke (evenwichtige) overgang. Voor deelnemers ouder dan 64 jaar weegt het positieve effect van de hogere maandelijkse pensioenen nu, zwaarder dan het negatieve effect van de lagere toekomstige verhogingen. Daardoor zien we in de grafiek een positieve uitkomst voor deelnemers ouder dan 63 jaar.

- Voor deelnemers jonger dan 63 jaar zijn deze effecten omgekeerd. Het nu verlenen van de extra verhoging is voor hen iets minder gunstig.

Evenwichtige verhoging

Het bestuur van ABP heeft beoordeeld dat de extra verhoging evenwichtig is voor alle groepen deelnemers. Het bestuur heeft bij de afweging de netto-profijt-effecten voor de verschillende leeftijdsgroepen meegewogen. Hierin zag het bestuur geen doorslaggevend argument om de pensioenen nu niet volledig te verhogen.