Heeft u 1 minuut?

We willen u graag mailen als u een nieuw bericht heeft in MijnABP. Nu sturen we u nog een meldingsbrief. Mailen is sneller en bespaart papier.

Geef uw e-mailadres door via onderstaande button onder Uw voorkeuren.

Overbruggingsplan

Vanaf 2024 dienen we elk jaar tot de overgang naar het vernieuwde pensioenstelsel een overbruggingsplan in bij De Nederlandsche Bank (DNB). Daarin staat hoe ABP ervoor zorgt dat we voldoende vermogen hebben als we overstappen op het vernieuwde pensioenstelsel in 2027.

Invaardekkingsgraad

Tot 2027 moeten we drie overbruggingsplannen indienen: in 2024, 2025 en 2026. In het overbruggingsplan staat hoe we ervoor zorgen dat onze financiële situatie op 1 januari 2027 goed genoeg is om verantwoord over te gaan op de nieuwe regels. We willen dat de dekkingsgraad minimaal 101,5% is als we overgaan. Dit noemen we de invaardekkingsgraad.

Indexatiebeleid

We kunnen door het overbruggingsplan een ruimer indexatiebeleid voeren. Dat hebben we in november 2023 al vastgesteld. Dit beleid geldt totdat we op 1 januari 2027 overgaan op het vernieuwde pensioenstelsel.

Regels voor verhogen en verlagen

We mogen van de overheid sinds enkele jaren soepelere regels gebruiken om de pensioenen te verhogen. Dat mag omdat ABP op 1 januari 2027 overgaat op het vernieuwde pensioenstelsel . Met deze soepelere regels sorteert ABP in feite voor op de regels in het vernieuwde pensioenstelsel. In het vernieuwde pensioenstelsel beweegt uw pensioen namelijk meer mee met de economie. Uw pensioen kan meer verhoogd worden, maar het kan ook meer omlaag gaan. Wij zetten wel geld opzij om schokken op te vangen. Zodat we uw pensioen zo stabiel mogelijk kunnen houden.

Generatie-effecten

Bij het maken van het beleid hebben we gekeken naar de gevolgen voor deelnemers van alle generaties.

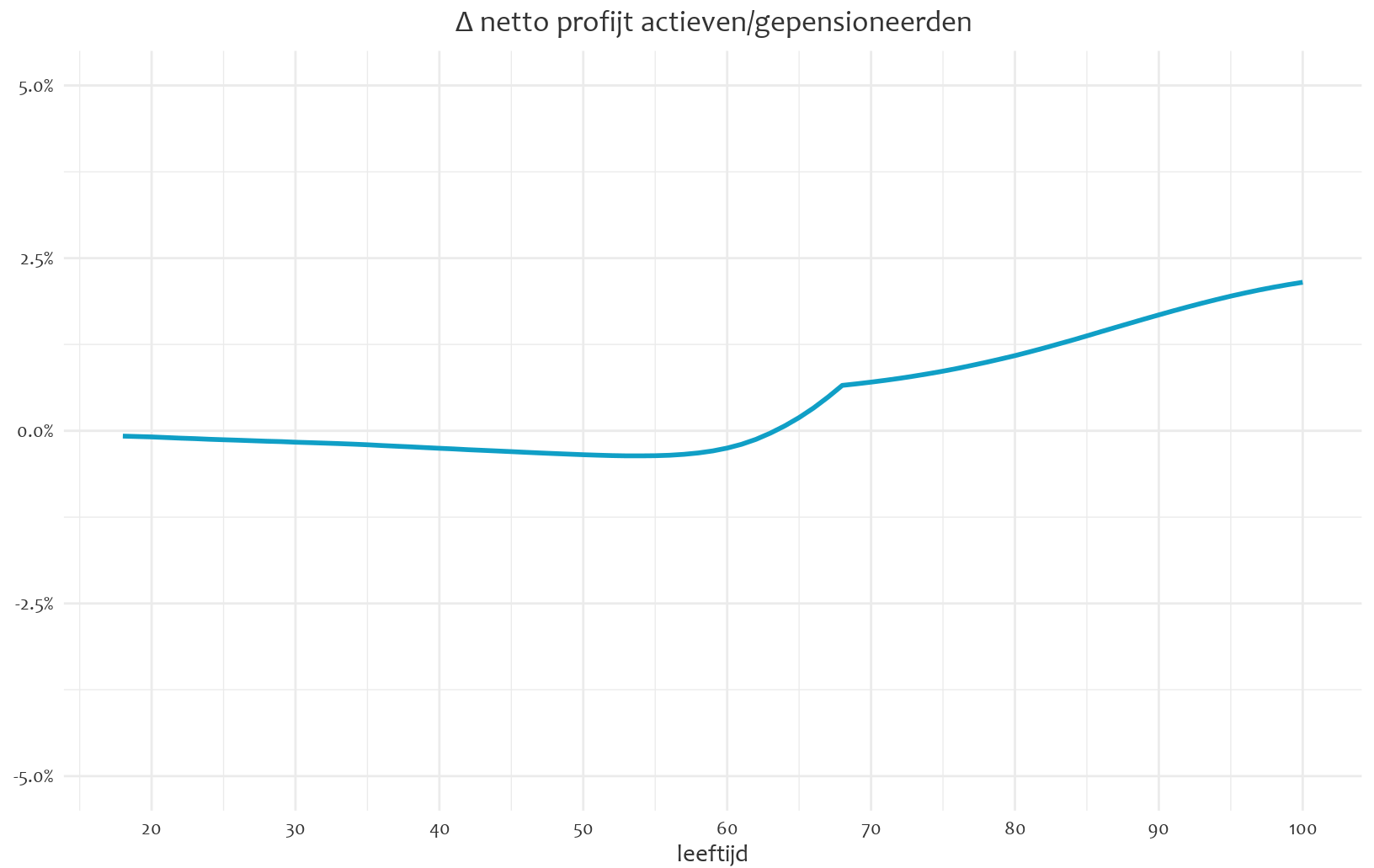

In de grafiek* zien we de effecten van het eind 2023 gewijzigde indexatie- en verlagingsbeleid. Het effect tot de leeftijd van circa 63 jaar is licht positief en vanaf circa 63 jaar licht negatief.

- Verhogen: verhogen is goed voor alle deelnemers. Als we in de periode tot 2027 de pensioenen (pensioenaanspraken en- uitkeringen) meer kunnen verhogen, is dat gunstiger voor mensen die dicht tegen hun pensioen aan zitten en vooral voor gepensioneerden. Aan de andere kant gaat er sneller meer geld uit de pensioenpot. Er blijft dus minder over voor nog niet gepensioneerden.

- Verlagen: als we in de periode tot 2027 de pensioenen meer moeten verlagen, is dat ongunstig voor gepensioneerden, omdat ze direct minder pensioen in hun portemonnee krijgen. De verlaging kan groter zijn dan onder de oude regels, omdat de verlaging binnen de overgangsperiode moet worden doorgevoerd. Die overgangsperiode wordt steeds korter. De andere kant is dat er dan meer overblijft voor de nog niet gepensioneerden.

Tegenover de beperkte negatieve effecten voor de gepensioneerden staan de indexaties van de afgelopen jaren. Deze positieve effecten voor de gepensioneerden zijn niet meegenomen in de bovenstaande grafiek omdat ze buiten het overbruggingsplan vallen.

* Het netto profijt is het verschil tussen de waarde van de te verwachten toekomstige pensioenuitkeringen en de waarde van de toekomstige premie-inleg. In deze grafiek vergelijken we de uitkomsten van het de oude spelregels (FTK) met de nieuwe spelregels die we in de overgang mogen gebruiken (transitie-FTK).

Soepelere regels

We vinden het belangrijk om pensioenen te verhogen met de stijging van de prijzen. Met het aangepaste indexatiebeleid sorteren we voor op het vernieuwde pensioenstelsel. Daardoor kunnen we de pensioenen meer verhogen. Zo zorgen we dat de pensioenen hun koopkracht kunnen behouden. We kunnen eerder gebruikmaken van de nieuwe pensioenregels en zijn niet meer gebonden aan de voorzichtige verhogingsregels uit het huidige pensioenstelsel. Natuurlijk letten we op dat we voldoende vermogen behouden voor de overgang naar het vernieuwde pensioenstelsel. Ook willen we recht doen aan de afspraken die sociale partners daarover hebben gemaakt.

Daarom benutten we de versoepeling van de regels om de pensioenen te verhogen niet altijd volledig. En als het nodig is, kunnen we de pensioenen verlagen om op een verantwoorde, evenwichtige en uitlegbare manier over te kunnen gaan naar het vernieuwde pensioenstelsel.

Herstelplan

Het fonds heeft nu geen herstelplan meer. Het overbruggingsplan vervangt het herstelplan. Als ABP afstapt van het transitie-FTK, dan moet weer een herstelplan worden opgesteld voor de periode tot we overgaan op de nieuwe regels voor pensioen (als de dekkingsgraad niet hoog genoeg is). Want dan gelden de regels weer van voor het moment dat wij een overbruggingsplan indienden.