We mailen u graag! Doet u mee?

Check of we uw e-mailadres hebben. Dan hoeven we u vaak geen brieven meer te sturen en ontvangt u veel persoonlijke berichten in MijnABP. We mailen u meteen bij een nieuw bericht.

Overbruggingsplan

In het overbruggingsplan beschrijven we onze financiële situatie tot 1 januari 2027. Dan willen we overgaan naar de vernieuwde pensioenregeling.

Invaardekkingsgraad

Om over te kunnen gaan zonder de pensioenen te hoeven verlagen, hebben we eind 2026 een dekkingsgraad van minimaal 101,5% nodig. Dit noemen we de invaardekkingsgraad.

Overbruggingsplan 2026

In het overbruggingsplan 2026 laten we zien dat we de invaardekkingsgraad kunnen halen. We gaan in het overbruggingsplan uit van de dekkingsgraad op 31 december 2025. Dit is de startdekkingsgraad voor het overbruggingsplan. In het overbruggingsplan is de berekende dekkingsgraad 128,1% op 31 december 2026.

| Dekkingsgraad 31 december 2025 | Dekkingsgraad 31 december 2026 |

|---|---|

| 123,5% | 128,1% |

Geen maatregelen nodig in 2026

Omdat de dekkingsgraad eind 2025 hoog genoeg was, hoeven we in 2026 geen extra maatregelen te nemen. Deze berekening moeten we volgens de wet maken, op een manier die in de wet beschreven is. We kunnen op basis hiervan geen voorspelling doen.

Veelgestelde vragen

Eind 2023 hebben we het indexatie- en verlagingsbeleid gewijzigd. Bij het maken van het beleid hebben we gekeken naar de gevolgen voor deelnemers van alle generaties.

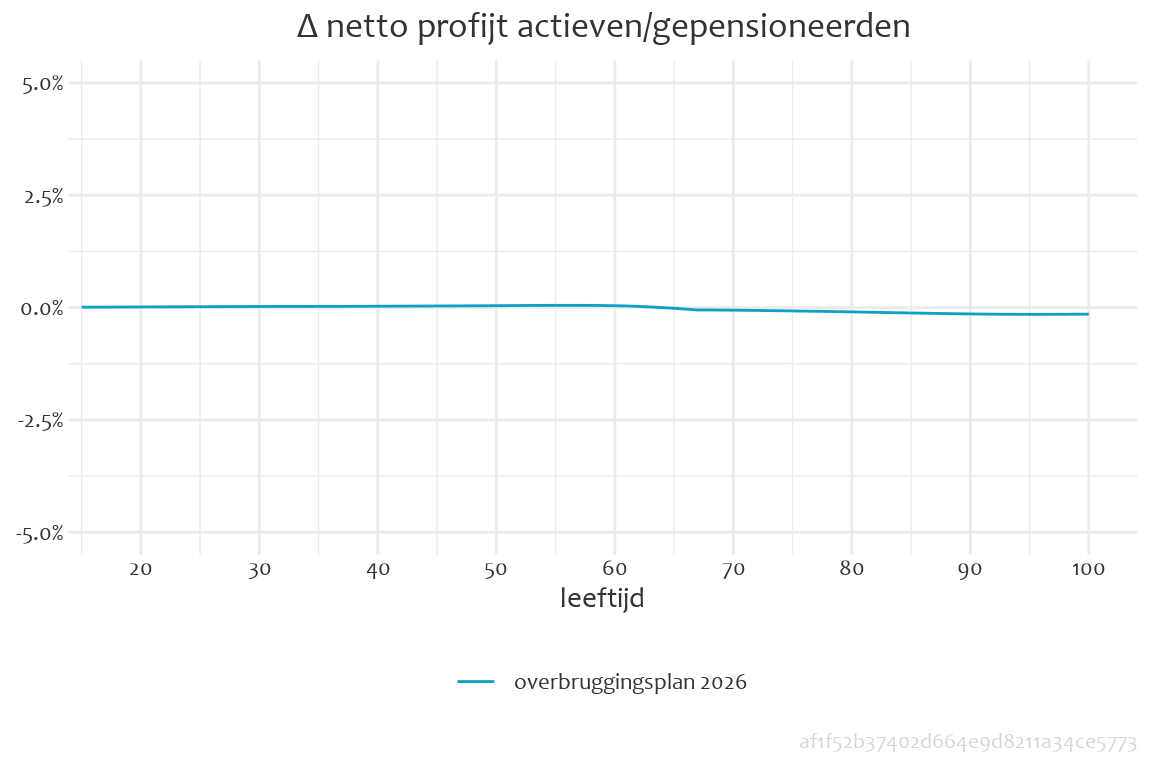

In het kort

- Het nieuwe beleid heeft een zeer beperkt effect op het netto-profijt en de kans op pensioenverlaging eind 2026 is zeer klein.

- Dit geldt voor deelnemers van alle generaties. Er zijn nauwelijks verschillen tussen de verschillende generaties.

Toelichting

Het netto-profijt is het verschil tussen de waarde van het pensioen dat we verwachten uit te keren en de waarde van de premies die nog worden ingelegd. In de grafiek hieronder vergelijken we de uitkomsten onder de nieuwe spelregels die tijdens de overgang gelden (transitie‑FTK) met de oude spelregels (nFTK).

Het gewijzigde indexatie- en verlagingsbeleid (2023) heeft een zeer beperkt effect op het netto-profijt. Dat komt doordat de startdekkingsgraad hoog is (123,5%). Ook kijken we naar een korte periode van één jaar. Namelijk tot en met 31 december 2026.

- De gevolgen van de wijziging van het verlagingsbeleid zijn zeer beperkt. Onder de oude regels moesten we de pensioenen verlagen bij een dekkingsgraad van ongeveer 101%. Onder de nieuwe regels is dat bij een vergelijkbare dekkingsgraad, namelijk 101,5%. Daardoor neemt de kans op een verlaging licht toe.

- Als de pensioenen omlaag moeten, dan moeten ze onder de nieuwe regels (transitie-FTK) gemiddeld wel meer omlaag dan onder de oude regels (nFTK). Dat komt doordat we de verlagingen niet meer kunnen spreiden over meerdere jaren. Omdat we van plan zijn om op 1 januari 2027 over te gaan naar de vernieuwde pensioenregeling.

- Maar de kans op een verlaging eind 2026 is zeer klein. Dat komt door de hoge startdekkingsgraad van 123,5%.

Op 1 januari 2027 verdelen we het pensioenvermogen van ABP. Hoeveel we kunnen verdelen, hangt vooral af van de dekkingsgraad op 31 december 2026.

Is de dekkingsgraad op 31 december 2026 hoger dan 109%? Dan kunnen we een tegemoetkoming geven voor verhogingen die we in het verleden niet altijd konden geven. Ook kunnen we dan iedereen een extra verhoging geven.

Hoe hoger de dekkingsgraad is, hoe meer we de pensioenen op 1 januari 2027 kunnen verhogen. Omgekeerd geldt ook: hoe lager de dekkingsgraad is, hoe minder we kunnen verdelen.

Alleen als de dekkingsgraad op 31 december 2026 lager is dan 101,5%, gaan de pensioenen omlaag. Op 31 december 2025 was de dekkingsgraad 123,5%. Op onze website vindt u de actuele dekkingsgraad.

Wij bereiden ons voor om op 1 januari 2027 over te gaan naar de vernieuwde pensioenregeling.

Gaan we later over dan gepland? Dan kunnen we besluiten om vanaf 1 januari 2027 de pensioenen te verhogen op basis van de dekkingsgraad van 31 oktober 2026. Dat kan alleen als ABP het evenwichtig vindt om de pensioenen te verhogen en genoeg geld in kas heeft. En als dit volgens de regels mag.

Voor het berekenen van de verhoging gebruiken we soepelere regels van de overheid. ABP kan ook besluiten om de pensioenen niet of niet volledig te verhogen. Dat kan nodig zijn voor een meer evenwichtige overstap.

Deelnemers kunnen binnen 3 weken na 1 april 2026 hun zienswijze over het overbruggingsplan van ABP inbrengen bij De Nederlandsche Bank (DNB).

Het doel van een zienswijze door derde-belanghebbenden is dat DNB daarmee informatie verzamelt voor een goede en zorgvuldige voorbereiding van een besluit over het overbruggingsplan van ABP.

Lees meer over het indienen van een zienswijze op het overbruggingsplan op de website van De Nederlandsche Bank.