Een verhoging van de opgebouwde pensioenen is goed nieuws voor alle deelnemers van ABP. Iedereen krijgt er pensioen bij. Jong en oud, actieven/gewezen deelnemers en gepensioneerden. Een verhoging past bij onze ambitie om een waardevast pensioen te bieden. Deze ambitie hebben we de afgelopen jaren helaas niet waar kunnen maken. Door de ruimte die nu in aanloop naar het vernieuwde pensioenstelsel vanuit de overheid wordt geboden, en de ontwikkelingen in de financiële situatie van ABP, kan het ABP dit jaar de pensioenen verhogen.

Bij elk besluit kijken we naar de gevolgen voor alle deelnemers. In het bijzonder hebben we bij deze pensioenverhoging gekeken naar de effecten voor de verschillende generaties. Bij de analyse van deze generatie-effecten hebben we de gevolgen van het verhogen van de pensioenen voor de verschillende leeftijdscohorten in beeld gebracht. Hierbij kijken we naar het verschil tussen volledig (11,96%) en gedeeltelijk (3,8%) verhogen. Volledig verhogen is mogelijk, vanwege de extra ruimte om te verhogen die tijdelijke wetgeving in aanloop naar het vernieuwde pensioenstelsel (Algemene Maatregel van Bestuur (AMvB)) biedt ten opzichte van bestaande wetgeving (het Financieel Toetsingskader (FTK)). Het verschil is daarmee de ‘extra’ verhoging die door middel van de tijdelijke wetgeving gegeven kan worden, en waarvoor de generatie-effecten ook in kaart moeten worden gebracht (volgens deze tijdelijke wetgeving).

Generatie-effecten als gevolg van de extra verhoging

Voor het inschatten van de generatie-effecten kijken we naar het gezamenlijke effect van zowel hogere uitkeringen tot het moment van overgang naar het vernieuwde pensioenstelsel als van de extra verhoging op de omvang van het de persoonlijke pensioenvermogens per leeftijdscategorie op het moment van overgang naar het vernieuwde pensioenstelsel (1-1-2026) .

De uitkomst van de analyse laat een neerwaarts effect zien voor deelnemers jonger dan 68 jaar, en een opwaarts effect voor deelnemers boven 68 jaar. Het neerwaartse effect in euro’s is het grootst voor deelnemers in de leeftijdscategorie 60-65 jaar. Dit effect komt overeen met ongeveer 1,5% van het pensioenvermogen. Voor de deelnemers die nog maar kort pensioen opbouwen bij ABP is het neerwaartse effect op 1-1-2026 relatief groter, maar in euro’s beperkt. Dit zijn vaak jonge deelnemers, die nog veel tijd hebben om dit effect goed te maken. Hiermee bedoelen we dat het effect op 1-1-2026 voor de jongeren grotendeels verdwijnt als we kijken naar het moment van de eerste pensioenuitkering.

De 2 belangrijkste oorzaken van de effecten laten zich als volgt verklaren:

- Tot het moment van de overgang naar het vernieuwde pensioenstelsel zal meer worden uitgekeerd. Daardoor wordt het totale beschikbare pensioenvermogen (iets) lager.

Hiervan merkt iedereen dezelfde gevolgen in het persoonlijke pensioenvermogen. Omdat er tot 1 januari 2026 (datum overgang naar het vernieuwde pensioenstelsel) meer wordt uitgekeerd aan de gepensioneerden, leidt dit per saldo voor hen tot een positief effect en voor de overige deelnemers tot een negatief effect. Dit effect bedraagt ongeveer 2/3 van het totale effect.

- De verhouding tussen het opgebouwde pensioen en de pensioenrechten op het moment van de overgang naar het vernieuwde pensioenstelsel verandert.

Dat komt doordat een verhoging per 1 januari 2023 geen gevolgen heeft voor nieuwe pensioenopbouw tussen 1 januari 2023 en 1 januari 2026. Dit effect bedraagt ongeveer 1/3 van het totale effect.

De uiteindelijke effecten hangen ook af van de economische ontwikkelingen tot het moment waarop we overgaan naar het vernieuwde stelsel, en van de afspraken die we hierbij gaan maken. Ook van belang is hoeveel de pensioenen nog kunnen worden verhoogd. Deze toekomstige verhogingen gaan ook over de pensioenopbouw van deelnemers na 1-1-2023.

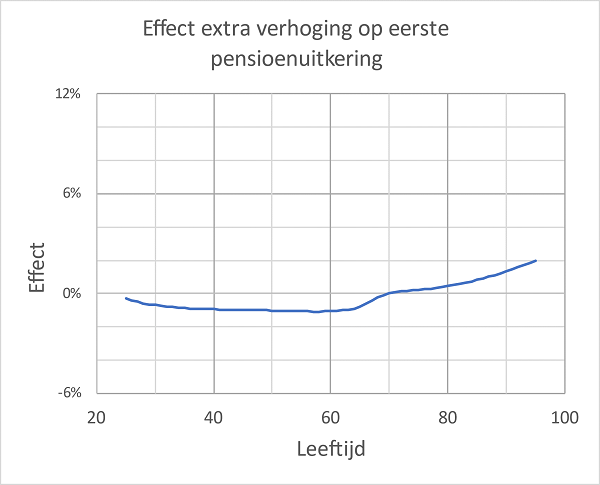

We hebben gezien dat het neerwaartse effect op 1-1-2026 voor jonge deelnemers met weinig pensioenopbouw relatief groot is, maar dat deze deelnemers nog veel tijd hebben om dat goed te maken voordat ze met pensioen gaan. Daarom hebben we naast het effect op het moment van overgang naar het vernieuwde pensioenstelsel, ook een inschatting gemaakt van het effect van de hogere indexatie op de eerste pensioenuitkering ná overgang op het nieuwe pensioencontract. Voor jonge deelnemers ligt deze uitkering nog ver in de toekomst. Daaruit blijkt dat het effect op de eerste uitkering relatief beperkt is en dat daarmee ook de verschillen tussen de generaties beperkt zijn. (Figuur 1).

Figuur 1: het effect van 11,96% i.p.v. 3,8% verhoging op de eerste uitkering ná overgang naar het vernieuwde pensioenstelsel (in %).

De figuur laat zien dat dit voor de gepensioneerden een effect van gemiddeld 1% heeft: voor de kort gepensioneerden is er bijna geen effect, en voor de oudste gepensioneerden van boven de 90 jaar, loopt dit effect op tot 2%. Het effect van de hogere indexatie voor de jongeren ligt tussen de 0% en -1%.

Conclusie

Het bestuur van ABP heeft beoordeeld dat de extra verhoging evenwichtig is. Het bestuur heeft bij de afweging de inschatting van het effect van de extra verhoging op de verdeling van het vermogen op 1-1-2026 en de eerste uitkering na overgang naar het vernieuwde stelsel op de verschillende leeftijdsgroepen meegewogen, en hier geen doorslaggevend argument in gezien om niet volledig te verhogen.

Het is onze doelstelling om een waardevast pensioen te bieden, en we wijken van onze doelstelling af als we de pensioenen niet verhogen met de prijsontwikkeling. Als we de effecten van het afwijken van onze ambitie (dus minder verhogen dan onze doelstelling) in beeld zouden brengen, dan zijn de uitkomsten precies omgekeerd. Dan zien we juist een opwaarts effect voor de deelnemers die nog geen uitkering krijgen, en een oplopend neerwaarts effect voor de gepensioneerden.