Trouwen of samenwonen

Gaat u vóór uw pensioen trouwen of samenwonen? Kijk dan goed wat u wilt doen met het nabestaandenpensioen wanneer u uw pensioen aanvraagt.

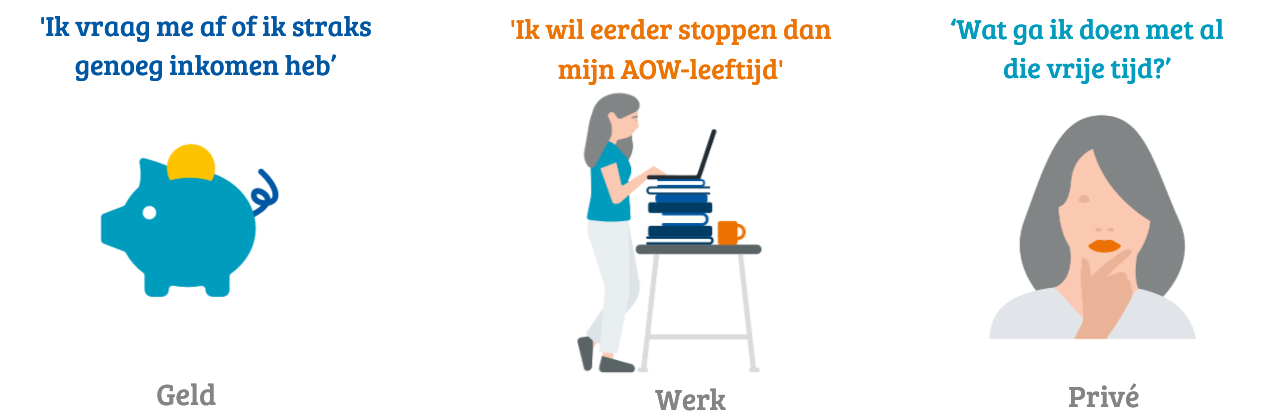

Doorwerken? Stoppen? In 1 keer of in stapjes? Met pensioen gaan is keuzes maken. Wat betekenen die keuzes voor uw portemonnee?

Sommige mensen weten al lang van tevoren wanneer zij stoppen met werken. Ze willen bijvoorbeeld met pensioen op de dag dat ze voor het eerst AOW krijgen.

Dat zien ze als een mooie afronding van hun loopbaan.

Of ze willen tegelijk met hun partner stoppen met werken, zodat ze samen veel vrije tijd hebben. Eerder met pensioen, later met pensioen, het kan allemaal.

Van de ene op de andere dag met pensioen gaan is een grote stap. Veel mensen willen hun werk het liefst in stapjes afbouwen. Bijvoorbeeld eerst een dag minder werken en daarna 2 dagen minder. Ze vinden hun werk leuk, maar willen graag wat meer vrije tijd. Ook zijn er mensen die met veel plezier naar hun werk gaan, maar hun werk best zwaar vinden.

In deze situaties is deeltijdpensioen vaak een mooie oplossing.

Niemand staat er graag bij stil, maar het is belangrijk om samen te bespreken: kan uw partner na uw overlijden goed rondkomen? Bij de keuze voor meer of minder nabestaandenpensioen spelen allerlei factoren een rol. Misschien is uw partner veel jonger. Of misschien verwacht u dat u na uw pensionering niet lang meer leeft. Het kan ook zijn dat uw partner zelf een goed inkomen heeft en geen behoefte heeft aan een nabestaandenpensioen. U kunt uw pensioenkeuzes afstemmen op de persoonlijke situatie van u en uw partner.

Soms is het handig om in de eerste tijd na uw pensioen een hoger pensioenbedrag te krijgen. Misschien wilt u verre reizen maken. Of misschien loopt uw hypotheek nog een tijdje door, waardoor u de eerste jaren meer inkomen nodig heeft. Of misschien ontvangt u nog geen AOW en heeft u daarom tijdelijk behoefte aan een hoger pensioenbedrag. Het omgekeerde kan ook: misschien werkt uw partner nog en wilt u de eerste tijd na uw pensionering liever een lager pensioenbedrag.

Dan is het goed om stil te staan bij een aantal zaken rond uw pensioen. Kijk hieronder voor meer informatie.

Wanneer u uw AOW-leeftijd bereikt, ontvangt u een AOW-uitkering. Ook betaalt u geen sociale premies meer. Hierdoor houdt u vaak netto meer over. Werkt u door na uw AOW-leeftijd? Dan zijn er een aantal zaken waarmee u rekening moet houden.

Dat kan bij ABP vanaf de eerste dag van de maand waarin u 60 wordt, tot uiterlijk 5 jaar na uw AOW-leeftijd. Meer informatie over eerder met pensioen gaan, vindt u hier.

Op Mijnpensioenoverzicht.nl vindt u een totaaloverzicht van uw pensioen.

Op MijnABP ziet u hoeveel pensioen u tot nu toe heeft opgebouwd bij ABP. En hoeveel pensioen u van ABP krijgt vanaf uw AOW-leeftijd, als uw situatie niet verandert.

Dat leest u hier.

Nadat u ons pensioenvoorstel heeft geaccepteerd, ontvangt u van ons een brief. Daarin staat wanneer u uw eerste pensioenuitkering krijgt.

De overige betaaldatums vindt u hier.

In uw pensioenoverzicht kunt u zien hoeveel nabestaandenpensioen er voor uw partner is bij ABP. U vindt uw pensioenoverzicht op MijnABP. Staat het nabestaandenpensioen voor uw partner niet vermeld in uw pensioenoverzicht? Neem dan contact met ons op.

Dat ligt waarschijnlijk aan de instellingen van uw DigiD-account. U vindt hier meer informatie over de juiste DigiD-instellingen. Lost dit het probleem niet op? Neem dan contact met ons op.

Dat leest u hier.

Het Nederlandse pensioenstelsel bestaat namelijk uit 3 pijlers: AOW van de overheid, pensioen via de werkgever en pensioen dat u zelf aanvullend kunt regelen.

De eerste pijler is het pensioen dat u van de overheid krijgt. Dit heet de AOW (Algemene Ouderdomswet). De AOW krijgt u van de Sociale Verzekeringsbank. Iedereen die in Nederland woont of werkt, bouwt automatisch AOW op.

De tweede pijler is de pensioenopbouw via de werkgever. Voor u is dat het pensioen dat u bij ABP opbouwt of heeft opgebouwd. En pensioen dat u bij andere pensioenfondsen of -verzekeraars opbouwt of heeft opgebouwd. Dit pensioen is een aanvullende uitkering bovenop de AOW van de overheid.

De derde pijler bestaat uit pensioen dat u zelf aanvullend regelt. Bijvoorbeeld door te sparen, te beleggen of een aanvullende verzekering af te sluiten bij een bank of verzekeraar.

Ga naar Mijnpensioenoverzicht.nl. Daar vindt u een totaaloverzicht van uw pensioen.

We hebben er een aantal om makkelijk inzicht te krijgen in uw pensioen:

Maak een uitgebreid pensioenvoorstel in MijnABP en gebruik dit als keuzehulp. Of gebruik Overzicht & Inzicht om alles op een rij te zetten. Met de pensioenplanner ziet u snel welke pensioenkeuzes u heeft en hoe ze uitpakken. En vraagt u uw pensioen online aan. Heeft u niet alleen bij ABP pensioen opgebouwd, maar ook bij andere pensioenfondsen? Op Mijnpensioenoverzicht.nl ziet u precies waar u pensioen heeft opgebouwd en hoeveel dat is.